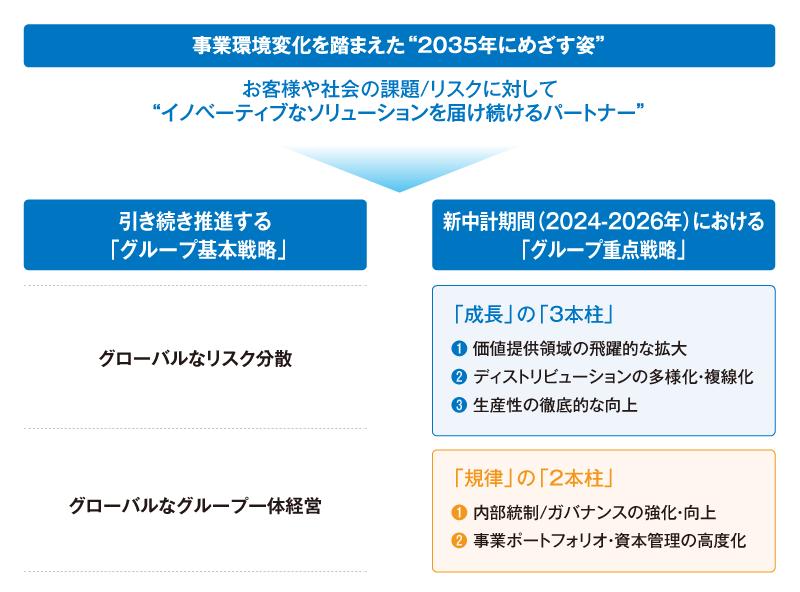

CFOレター

当社はこれまで、「保険引受」と「資産運用」を通じ、ボラティリティを抑制しつつ高い成長を実現することで、「世界トップクラスのEPS Growth」を実現してまいりました。また、規律ある資本政策を通じて、「ROEをグローバルピア水準まで引き上げる」という明確なアスピレーションを掲げ、これを着実に実行してきました。私はグループCFOとして、当社の企業価値向上に向けて、主に資本政策の観点から、経営の意思決定に深く関与しています。

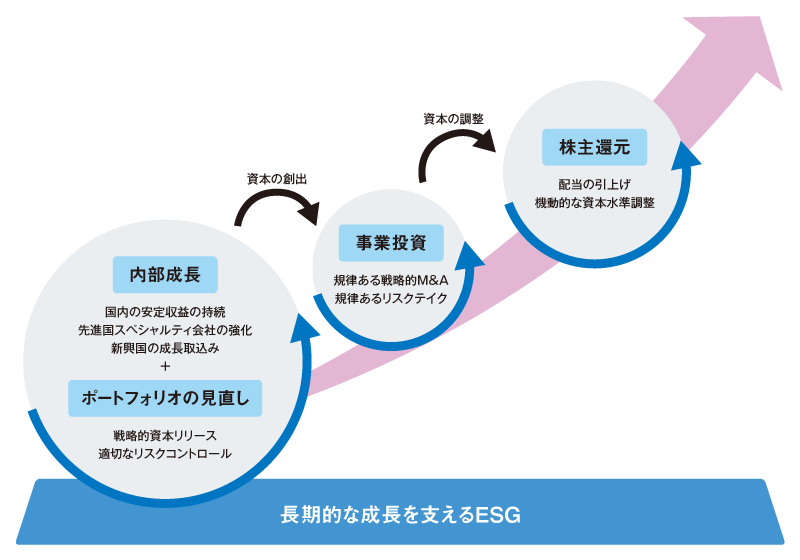

特に、当社が重視している「資本循環サイクル」は、①まず「内部成長」をベースに、「ポートフォリオも戦略的に見直す」ことで、資本・資金を創出します。そして、②創出した資本・資金を、 優良な「事業投資」に振り向け、③良い案件がなければ「株主の皆様に還元」する、というサイクルを回し続け、「ROE向上」を図るというものです。このようなアプローチは、単なる資本効率の追求にとどまらず、健全なリスクテイクと中長期的な利益成長の実現を両立するための基盤となるものです。ここでは、資本政策の考え方とその実行状況、さらには今後の展望についてご説明いたします。

当社の資本循環サイクル

内部成長

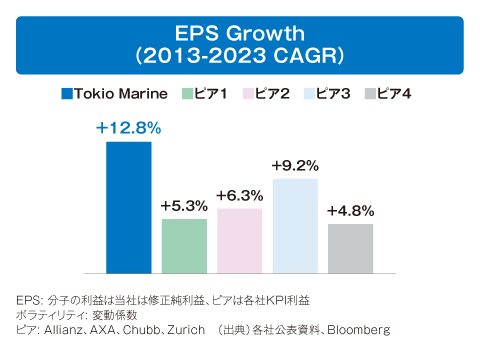

まず、内部成長(Organic Growth)についてです。当社は、いわゆる「縮小均衡」はめざしておらず、ROE向上のメインドライバーは、分子の拡大、すなわちOrganic Growthをベースとした「世界トップクラスのEPS Growth」となります。

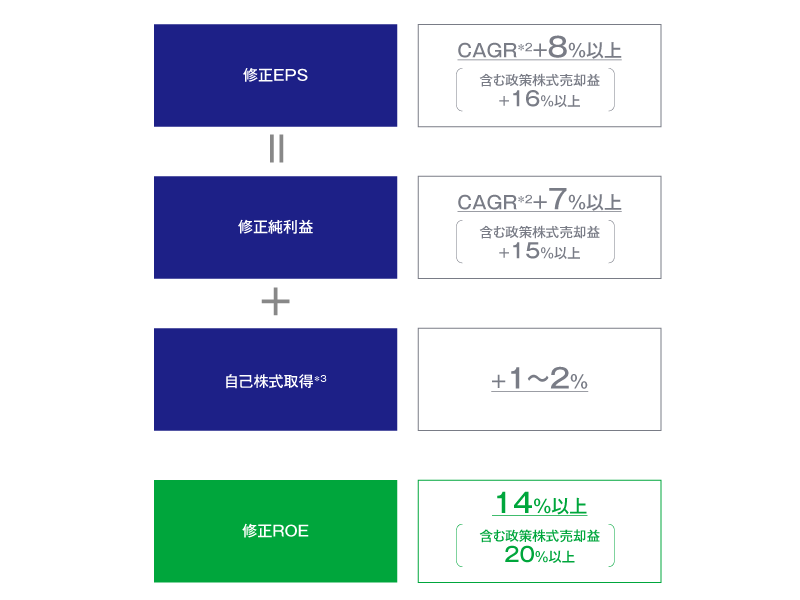

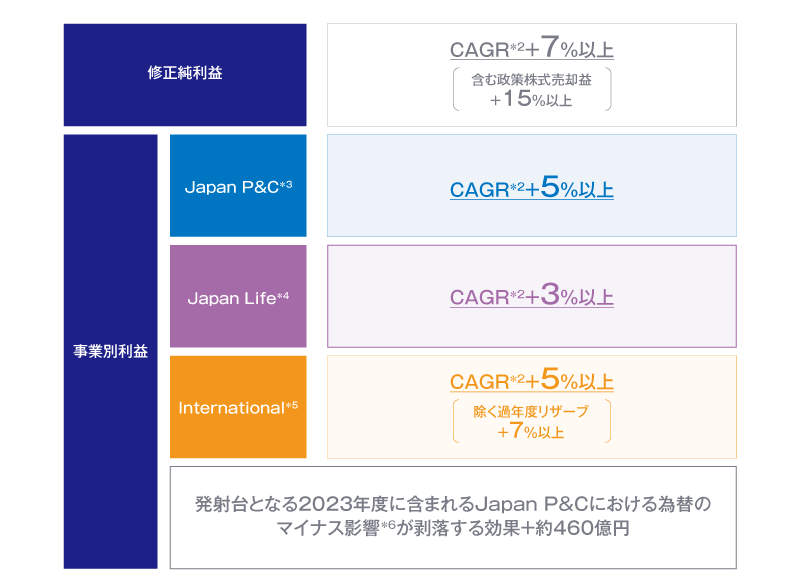

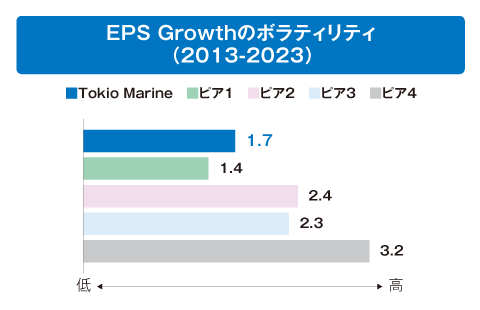

実際、当社はこれまで、保険引受と資産運用の両面での安定的な利益成長を積み重ねており、ボラティリティを抑制しながら、グローバルピアと比較しても遜色のない、むしろそれを上回るEPS Growthを実現してきました。中期経営計画におけるEPS Growth目標は「CAGR+8%以上*1」としていますが、これは利益成長で「+7%以上」、自己株式取得効果で「+1~2%」により実現します。

当社の事業ポートフォリオは、①安定収益源である日本の損害保険事業、②裾野が広く深耕余地が大きい北米スペシャルティ領域、③高い成長率が見込まれるブラジルやアジアといった新興国等に分散された構成となっており、これがグループ全体のEPS Growthの高い継続性/持続可能性を支えています。

-

*1政策株式売却益を控除したベース

事業ポートフォリオの見直し・事業投資

当社では、「どのリスクを取るか」「どの程度リスクを取るか」「そのリスクに対するリターンは十分か」といった観点から、事業ポートフォリオの見直しと資本配分を継続的に進めています。私はグループCFOとして、全社横断的な観点から事業の成長を支えるべく、資本配分の前提となる戦略評価について各事業のトップと継続的な議論を行っており、将来の成長期待に基づいたリソースの配分を進めています。

最近でも、成長が見込まれる領域について、TMHCCが、2023年7月(GGEBS社)、2025年4月(Lasso社)と、着実に機会を捉えてボルトオンM&Aを実行したり、国・地域としての成長を見込むカナダでは、2022年に現地法人を設立するといった成長投資(Entry)を行う一方で、当社がベストオーナーではないと判断したグアムやサウジアラビアの現地法人は売却(Exit)するなど、適切な資本配分を追求しています。大型M&A案件については、直近のValuationは未だ割高だと認識しているため、引続き買収規律を持ちながら忍耐強く、しかしタイミングは逃さずに、機会を捉えてまいります。

(参考)

In戦略(買収・新設)

-

当社大型M&AのROI*1は21.2%と、当社資本コスト(7%)を大きく上回る

-

中小型のボルトオンM&Aも着実に実行

Out戦略(売却・ランオフ)

-

Out戦略についても、事業の将来性をフォワードルッキングに見極め、規律をもって実行

-

*1ROIの分子は事業別利益の2025年予想の単純合算、分母は買収金額の単純合算を用いて計算したもの

(参考)

レートサイクルとM&A機会

M&Aにおける足元のValuationは引続き高止まりしています。これは保険引受の「レートサイクル」とも相関があり、具体的には、保険キャパシティの供給より保険付保需要が多くなる「ハードマーケット」期には、保険料の上昇によりOrganic Growthが可能となるため、Valuationは高く、逆に「ソフトマーケット」期には、Valuationが下がるため良質なM&A案件を適切な価格で実行しやすくなる傾向があるということです。当社はこれまで、こうした環境の変化も見極めながら、規律をもってM&Aを実行しており、足元、政策株式の売却を加速し、余剰資本が創出される局面であるからといって、当社のIn/Out戦略の方針や規律を変えることは 決してありません。今後も、グループ全体のROE向上に資する成長投資を着実に実行しつつ、レートサイクルも見極めながらM&Aの機会も着実に捉え、資本効率の向上を図ってまいります。

-

*2米国コマーシャル市場 (出典)WTW “Commercial Lines Insurance Pricing Survey”

-

*32003年から2024年までに公表された案件金額$100M以上かつ対象会社が損保セクターのグローバル案件を集計(出典)Dealogic.

-

*4日付は公表日

ROEのグローバルピア水準への引上げ

当社が、EPS Growthとともに、重要なKPIとして市場にコミットしているのが、「グローバルピア水準へのROEの引上げ」です。

足元、2024年度の当社のROE実績は19.8%、保険本業とも言える、除く政策株式売却益ベースでは12.6%と、これらは日本の金融セクターではトップクラスですが、グローバルピアとの比較では、引続き距離があると認識しています。

当社ROE引上げのメインドライバーは、分子の拡大、すなわちOrganic Growthをベースとした「世界トップクラスのEPS Growth」ですが、これは、グローバルピア各社も共通して実現をめざしているものだと言えます(下図⓪)。

一方、当社には、これに加えて、グローバルピアにはない、ROEを引き上げる独自のドライバーが2つ存在します(下図①・②)。

まず一つ目が、政策株式の売却で創出する余剰資本を、よりROR(リターン・オン・リスク)の高い「主要事業」に再投資する「事業ポートフォリオの変革」です(下図①)。

これまで政策株式の保有に要していた約0.7兆円のリスク量が今後リリースできる訳ですが、これは、グローバルピアにはないROE引上げのドライバーとなります。

そして二つ目のドライバーとなるのが、当社が今後の成長戦略の新たな柱として掲げる「ソリューション事業の拡大」です。この事業は、ID&Eによる防災・減災コンサルティングの提供といった保険と比べて資本負荷の低い「Feeビジネス」が中心です。グローバルピア各社は既に相応の規模でFeeビジネスを展開しているところ、翻って、これから事業展開を本格化する当社にとっては、ROEの大きな「伸びしろ」となります(下図②)。

これらのドライバーを最大限活用することにより、当社は「グローバルピア水準へのROEの引上げ」を実現してまいります。

修正ROE*1,2の推移

-

*1自然災害を平年並みに補正し、北米キャピタル損益等について、年初予想からの変動を控除したベース(2024については、北米キャピタル損の期待値を年初予想▲$265M(税前)から▲$440M(税前)に見直したベースで算出)

-

*2当社修正ROEと基準を揃えるために、ピア各社がKPIとして開示しているROEを、Tangibleベースに修正 (出典)各社開示資料から当社試算

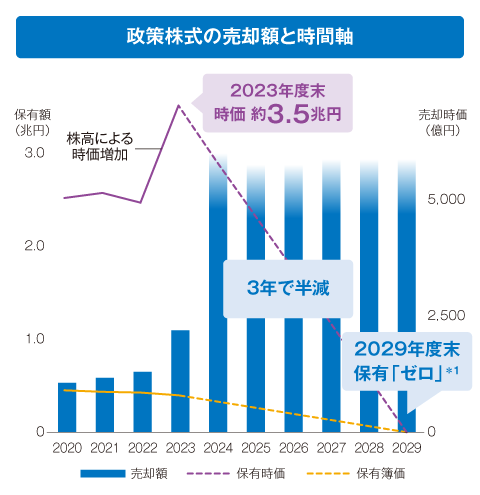

政策株式削減の進捗と「事業ポートフォリオの変革」

前述のROE引上げの一つ目のドライバー、「事業ポートフォリオの変革」の前提となるのが、着実な政策株式売却の実行です。2024年5月、当社は政策株式を「2029年度末までに“ゼロ”にする」、そのマイルストーンとして「現中計の3年間で半減させる」ことを宣言しています。その中で、2024年度は、年初計画の6,000億円に対して、売却実績は9,000億円超、2025年度も、6,000億円の売却を計画しており、売却ペースを加速しています。

一方、政策株式の含み益はもともと資本に算入されていますので、その売却によって、資本が新たに創出される訳ではありません。従って、売却によりリリースされるリスク量を、いかに当社の成長、企業価値向上に資する有効な事業投資に活用できるかということが、非常に重要となります。

その有効な活用方法、即ち、当社のROEを引上げる打ち手となるのが「事業ポートフォリオの変革」です。

下図の通り、ROEは、「RORとESRの割り算」に分解することができますので、RORの引上げが、ROEの引上げに直結します。足元、当社グループ全体のRORは17.9%であるところ、これは、保険本業である主要事業のROR20.4%と、政策株式保有に係るROR6.0%とに分けることができます。こうして見れば、政策株式保有が、当社RORの引下げ要因となっていることは一目瞭然であり、この売却によってリリースするリスク量を、より高いRORを実現している主要事業に振り替えれば、自ずとRORは引き上がることになります。具体的には、例えば、既に当社が強固な事業基盤を築いている北米事業での保険引受リスクテイクを選択的に増やしていく、或いは、資産運用を拡大する、こうした「主要事業に対する新たな資本投下」を通じて、当社はROEを引き上げてまいります。

政策株式の売却状況

RORの高い事業への再投資(事業ポートフォリオの変革)

-

*1修正純資産は財務会計ベースの連結純資産から異常危険準備金やのれん等を調整した平残であるのに対し、実質純資産(移動制約資本控除後)は資産・負債を時価評価した経済価値ベースの期末残高であるなど、定義が異なるため、等式の左右で数値は一致しない

-

*2分散後、税後

-

*325.3末時点

株主還元

当社は、「持続的な利益成長」と整合的な株主還元の実現を重視しており、その方針は一貫しています。すなわち、株主還元は普通配当を基本とし、利益成長に応じて持続的にDPSを高めていくというものです。具体的には、配当原資は、ボラティリティを抑える観点から「修正純利益の5年平均」とし、これに配当性向50%を掛けた金額を普通配当としています。2024年度は、着実な利益成長に加えて政策株式の売却益を大きく計上したことにより、配当原資である「5年平均の修正純利益」が過去最高水準に引き上がっています。この結果、2025年度のDPSは14期連続の増配、対前年+22%成長となる210円を見込んでいます。

自己株式取得についても、当社はESR(エコノミック・ソルベンシー・レシオ)の水準や市場環境、追加的なリスクテイクの機会、EPS Growthを+1~2%分押し上げる水準等を総合的に勘案したうえで柔軟に対応しており、2025年度は年間2,200億円の自己株式取得を計画し、5月にはまず上期分として1,100億円の実行を決議しました。

IFRS(国際会計基準)移行等に伴うKPI・定義の変更

当社では、2025年度末から、IFRSへの移行を予定しています。また同じく日本の保険会社に対するICS(国際資本基準)の導入が予定されています。

利益指標などの各種KPIの定義、配当原資の考え方等を見直す予定ですが、引き続き「世界トップクラスのEPS Growth」と整合するかたちでDPSのGrowthを実現する方針を変えることはありません。

本導入を通じて、グローバルピアとの比較可能性が向上することとなりますが、新定義については、資本市場との対話も踏まえ、遅くとも2025年秋にはお示しする予定です。

リスクベース経営(ERM)

保険会社である当社にとりましては、保険引受や資産運用に関する“リスク”を取りながら“リターン”を上げることがビジネスの肝となるため、「どのリスクを選好するのか(リスクアペタイト)」、「どの程度までリスクを取るのか(リスクバウンダリー)」、「ROR(リスク対比リターン)は十分か」、「リスクに偏りはないか(分散)」といった観点で経営を行うリスクベース経営(Enterprise Risk Management)をグループ経営の根幹に据えています。このERM戦略を議論する場として、当社は「ERM委員会」を設置しており、グループ全体視点で最適なリスクポートフォリオになるように、常にフォワードルッキングに各事業の成長性や収益性、それに対するリスクを確認し、資本配分計画を策定することにより、リスク対比での「資本の十分性」や「高い収益性」を実現することで、企業価値の持続的な拡大を図っています。